مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملک

وظایف دفتر بازرسی مالیاتی، مبارزه با فرار مالیاتی و پولشویی

آقای وحید عزیزی رئیس این دفتر، وظایفش را در این عناوین خلاصه مینماید:

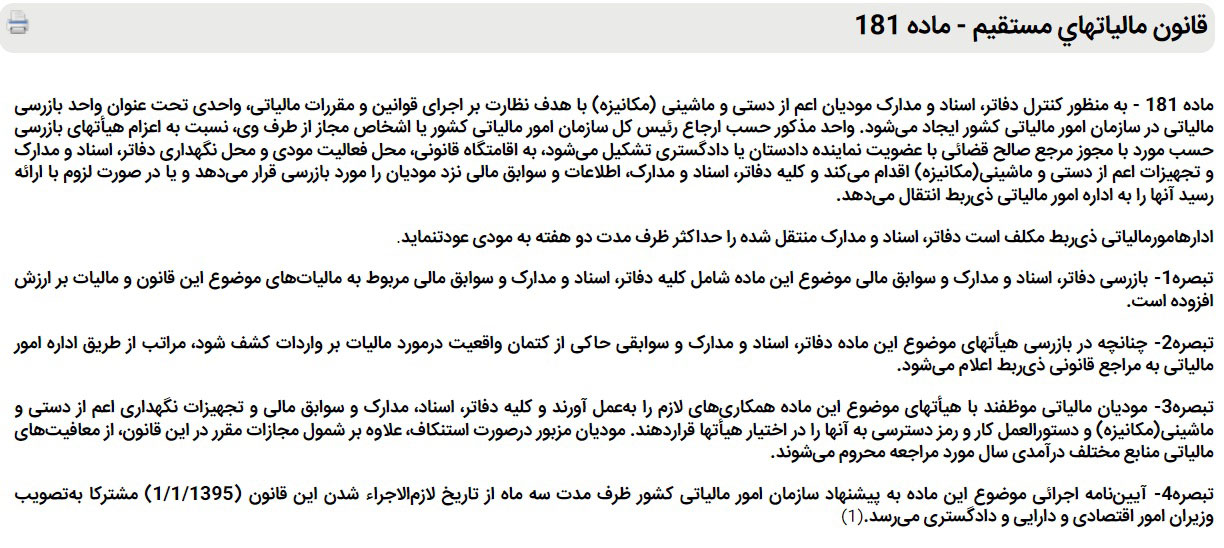

- بازرسی مالیاتی از وظایف این دفتر است.

- اصلیترین نکته ماده 181 قانون مالیات مستقیم و دفتر بازرسی مالیاتی بررسی و رسیدگی پروندههای مرتیط با بازرسی مالیاتی است.

- پیگیری گزارشات مربوط به فرار مالیاتی یکی دیگر از وظایف این دفتر است. همچنین قانون مسئولیت ایجاد الگوهای تشخیص فرار مالیاتی و پیگیری آن را نیز به دفتر مبارزه با فرار مالیاتی واگذار نموده است.

- رسیدگی به تراکنشهای بانکی مشکوک نیز یکی دیگر از وظایف مهم ای دفتر محسوب میگردد.

درواقع بخش مهمی از وظایف این دفتر را میتوان شناسایی مودیان جدید و معرفی آنها به سازمان امور مالیاتی دانست. بخشی از این وظیفه با پایش اطلاعات بانکی و کنترل تراکنشهای بانکی انجام میگیرد.

در مورد رسیدگی به تراکنشهای بانکی در بخشنامه 200/99/16 نیز ماخذ اطلاعات، گزارش همین ارگان است. مسائلی مانند پایش حسابهای بانکی و مالیات کارت به کارت نیز در حیطه کار همین دفتر است. این ارگان وظیفه نظارت بر رسیدگی به تراکنشهای بانکی را نیز بر عهده دارد و کمیته مربوط به این بخش در هر اداره امور مالیاتی موظف است نتیجه رسیدگی را به این دفتر گزارش نماید.

این دفتر موظف است اطلاعات را حداقل یکماه پیش از انقضای مهلت قانونی رسیدگی به سازمان گزارش نماید. با اینحال این تاخیر سبب عدم رسیدگی نمیگردد و پیگیری این گزارشات مشمول مرور زمان ماده 157 نیستند. ادارات امور مالیاتی تنها موظفند در صورت دریافت پس از موعد مقرر، آن را به معاونت فنی و حقوقی گزارش کنند.

تحلیل بخشنامه 200/99/16 رسیدگی به تراکنشهای بانکی

سازمان امور مالیاتی رسیدگی به تراکنشهای بانکی را با ایجاد دفتر بازرسی مالیاتی و مبارزه با فرار مالیاتی و پولشویی در سال 1395 آغاز نمود. با اینحال در سال 1399 با تسلط بیشتر بر حسابهای بانکی و افزایش اطلاعات واصله، با صدور بخشنامه 22/99/16 این رسیدگیها را در کل کشور یکدست و نظاممند کرد. یکی از مهمترین بخشهای این بخشنامه تعیین وظایف گروههای مختلف در سازمان برای این رسیدگیهاست. در قدم بعدی رسیدگی به گزارشات مودیان را در سه گروه مختلف قرار داده است و در نهایت هزینههایی که مشمول این مالیات نمیشوند را اعلام نمودهاست.

آیین نامه اجرایی ماده 77 قانون مالیات مستقیم

اشخاص حقیقی و حقوقی که به ساخت و فروش ساختمان مبادرت دارند، مکلف به انجام تکالیف مقرر در قانون هستند. همچنین اشخاصی که توسط وزارت راه و شهرسازی برای آنها مجوز انبوهسازی ( ساخت و ساز مسکن) صادر شده یا میشود به عنوان بنگاه تولیدی موضوع ماده (138) مکرر قانون تلقی و مقررات ماده مزبور در خصوص آنها جاری است. از طرف دیگر نظیم سند به نام هر شریک به نسبت مذکور در شرکتنامه، نقل و انتقال تلقی نمیگردد بنابراین هیچکدام از مواد 77 یا 59 را دربر نمیگیرد.

این موضوع تنها مختص ساختمانهای دارای پایانکار نیست. حتی زمانیکه شما ساختمن نیمهکارهای را میخرید، در زمان فروش باید مالیات علی الحساب را بپردازید. مبلغ پرداخت شده توسط شما در زمان خرید نیز در اظهارنامه باید در بخش بهای تمام شده درج گردد. مالیات قطعی افرادی که مشمول پرداخت این مالیات علی الحساب ماده 77 میگردند، در موعد قانونی و مطابق با فصول چهار و پنج باب سوم قانون مالیات مستقیم محاسبه میگردد. فصول چهار و پنج باب سوم درواقع همان مواد قانونی محاسبه درآمد اشخاص حقیقی و حقوقی هستند. بنابراین مشمولین مالیات علی الحساب ساخت و ساز از منظر تکالیف قانونی تفاوتی با سایر مودیان ندارند.