مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکتبصرههای ماده 77 در مورد مالیات ساخت و ساز

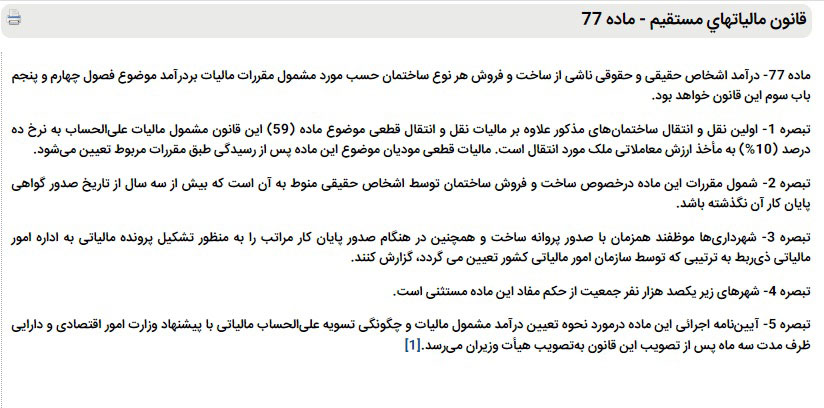

قانونگذار در اولین تبصره دوباره تاکید نموده است که این مالیات علی الحساب 10 درصد ارزش ملکیست و باید علاوه بر مالیات نقل و انتقال (همان 5 تا 7 درصد ماده 59) پرداخت گردد. دقت داشته باشید که ماخذ این مبالغ دفترچه ارزش ملکی هستند که احتمالا با قیمت معامله شما تفاوت دارد. ارقام ارزش ملکی سازمان امور مالیاتی احتمالا از ارزش معماله کمتر باشند. با اینحال اگر میزان اظهار شما بیش از 20 درصد از عدد دفترچه کمتر باشد، ماخد همان نرخ اداره مالیات است. از طرف دیگر اگر مبلغ اعلامی شما از دفترچه ارزش ملکی اداره مالیات بیشتر باشد، اصل بر اقرار شماست! در این مورد نوشته چگونه به مالیات اعتراض کنیم را بخوانید. البته این قانون برای پروانههای بعد از 1394 اجرا میگردد.

نکته بعدی معافیتهای این ماده قانونیست. این مالیات علی الحساب در شهرهای زیر یکصد هزار نفر اعمال نمیگردد. همچنین اگر شخص حقیقی باشید که ملک را بیش از سه سال از تاریخ دریافت پایانکار میفروشید نیز از پرداخت این مبلغ معاف هستید. این معافیت تنها مخصوص اشخاص حقیقیست و شرکتها نمیتوانند از آن استفاده نمایند.

مالیات ساخت و ساز: ماده 77 قانون مالیات مستقیم

ماده 77 قانون مالیات مستقیم مالیات علی الحساب ساخت و ساز را مشخص میکند. در نظر داشته باشید که این مالیات با مالیات نقل و انتقال ملک (ماده 59 این قانون) تفاوت دارد. بر اساس ماده 77 اگر سازنده (شخص حقیقی) بخواهد ملک تا سه سال پس از ساخت بفروشد، باید حتما 10 درصد مالیات علی الحساب پرداخت نماید. در مورد شرکتها و اشخاص حقوقی اینطور نیست و هیچگاه از ذیل ماده 77 خارج نمیشوند. این مالیات در هنگام ارائه اظهارنامه و پس از مشخص شدن مالیات اصلی از آن کسر میگردد.

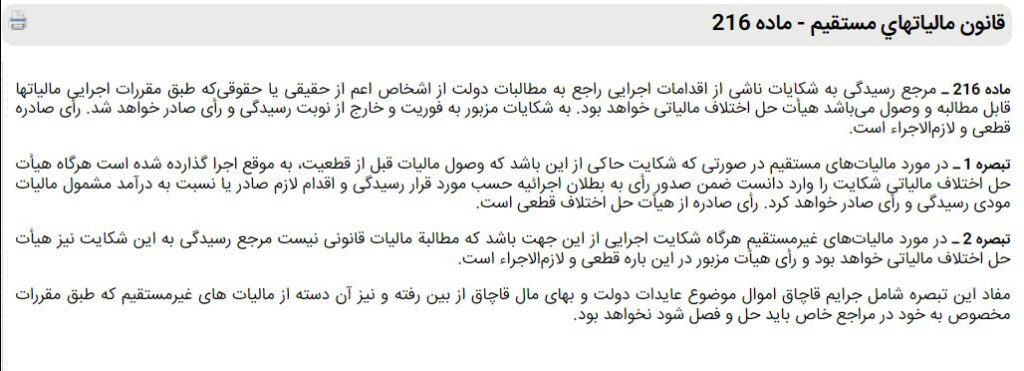

تفاوت مهم هیئتهای حل اختلاف مالیاتی ماده 216 و ماده 244 قانون مالیات مستقیم در سیدگی به اعتراض

دقت کنید که هر کدام از این مواد قانونی و هیئتهای حل اختلاف وظایف و عملکرد متفاوتی در رسیدگی به اعتراض مودی دارند. در هیئت حل اختلاف 244 به مواردی از اعتراض میپردازند که شما و ممیز نتوانستهاید در مورد آنها توافق کنید. این مسائل عموما مربوط به ارقام، معافیتها، هزینهها، شناسایی درآمد و … هستند.

این درحالیست که نحوه کار 216 بطور کامل متفاوت است. اعتراض به این هیئت درواقع قبل از رسیدگی 238 و درواقع جایگزین آن است. مواردی مانند اشتباه در ابلاغ، مربوط نبودن مالیات به شما و … در این ماده بررسی میگردد.

ماده 216 ابتدا رسیدگی شکلی به موارد قانونی را بررسی میکند. بعنونا مثال اعتراض به اینکه شما خودرو را فروختهاید اما مالیات آن برای وصول به شما ابلاغ شده است و یا ابلاغها در زمان درستی انجام نگرفتهاند و … . درصورت محق بودن شما، در مرحله بعد مانند هیئت 244 جزئیات و رعایت اصول و قوانین رسیدگی را بررسی میکند. بخاطر داشته باشید در صورت رد ادعای شما در مورد ایراد در ابلاغ و … مالیات شما قطعی خواهد بود و سایر دفاعیاتتان بررسی نخواهد شد.