مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکجرایم عدم ارسال اظهارنامه در مهلت قانونی

ارسال اظهارنامه مالیاتی مربوط به مالیات عملکرد در مهلت قانونی اهمیت بسیار بالایی دارد. اظهارنامه ابرازی شما درواقع کلید استفاده از معافیتها و تخفیفات قانونیست. فراموش نکنید که در صورت عدم ارسال اظهارنامه نیز پرونده شما از طریق اظهارنامه براوردی رسیدگی میگردد و رقمی بعنوان مالیات به شما ابلاغ خواهد شد. درواقع عدم ارسال اظهارنامه مالیات عملکرد دو جریمه سنگین در پی دارد:

- تخفیفات، معافیتها و نرخهای صفر مالیاتی همگی مشروط به ارسال اظهارنامه مالیاتی هستند.

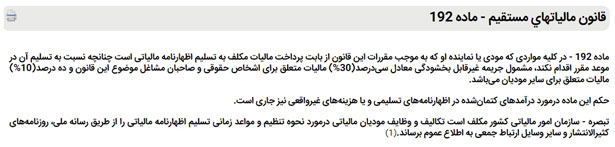

- پس از تعیین مالیات شما از طریق اظهارنامه براوردی، 30 درصد مالیات تعیین شده بعنوان جریمه به پرداختی شما افزوده میگردد. براساس ماده 192 قانون مالیات مستقیم امکان بخشودگی این جریمه وجود ندارد.

مسئله مهم دیگری که باید به آن توجه داشته باشید، شکل اظهارنامه ابرازی است. در حقیقت اظهارنامه افراد و شرکتها با توجه به موضوع و حجم فعالیت با یکدیگر متفاوت هستند. همانطور که قطعا میدانید از نظر حقوقی اشخاص به دو دسته حقیقی و حقوقی (شرکتها) تقسیم میگردند. سازمان امور مالیاتی نیز در مورد اظهارنامه مالیاتی همین تقسیم بندی را دارد و البته اشخاص حقیقی را نیز باتوجه به میزان فعالیت در سه گروه قرار میدهد. در نظر داشته باشید که:

- میزان مدارکی که هرکدام از این گروهها باید در اظهارنامه خویش به سازمان ارائه کنند، متفاوت است.

- شما میتوانید هنگام ارائه اظهارنامه عملکرد تکالیف پیچیدهتر گروه بعدی خود را انجام دهید.

- اگر گروه مالیاتی خود را بطور درست انتخاب نکنید و براساس گروهی که تکالیف کمتری دارد عمل نمایید، اظهارنامه شما اعتبار نخواهد داشت و از نظر قانونی مشابه کسی خواهید بود که اظهارنامه مالیاتی ارائه نکردهاست.

اظهارنامه براوردی مالیاتی چیست؟

سازمان امور مالیاتی ممکن است به همین سادگی اظهارنامه ابرازی شما را نپذیرد. در حقیقت این اظهارنامه عملکرد نسخه شما از میزان فعالیت اقتصادیتان است و ممکن است نسخه دیگری از اظهارنامه مالیاتی عملکرد شما که با استفاده از سامانه جامع مالیاتی تدوین گردیدهاست، تفاوت داشته باشند.

اینجا مفهوم بسیار مهم اظهارنامه برآوردی در مقابل اظهارنامه ابرازی میرسیم. همانطور که میدانید در دهه گذشته دولتها سعی نمودهاند خدمات آنلاین خود را گسترش دهند. همچنین سامانههای مختلف ارگانهایی نظیر ثبت شرکتها، سامانه جامع تجارت و … نیز درحال حاضر به سازمان امور مالیاتی متصل هستند.

تمام اینها در کنار امکان بررسی حسابهای بانکی ممیزان مالیاتی را قادر میسازد تا تقریبا به خوبی خود ما در مورد درآمد و سودمان اطلاعات داشته باشند. به بیان دیگر هر سال همانطور که شما یک اظهارنامه ابرازی به سازمان امور مالیاتی میدهید، سازمان نیز برای شما یک اظهارنامه برآوردی تهیه میکند.

یکی از وظایف ممیز مالیاتی نیز بررسی اظهارات شما با همین اطلاعاتیست که میتواند به یک اظهارنامه برآوردی تبدیل شود. درواقع یکی از حالاتی که منجر به صدور اظهارنامه برآوردی میگردد، تناقض زیاد اطلاعات اطهارنامه ابرازی شما با اطلاعتیست که در سامانههای مختلف در دسترس ماموران مالیاتی قرار دارد.

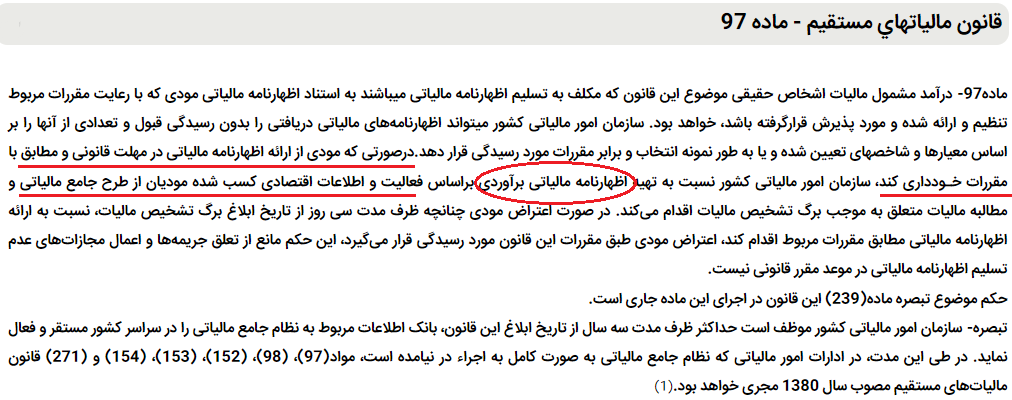

در یک حالت خطر ناک دیگر نیز مالیات براساس اظهارنامه براوردی تعیین میگردد. زمانی که شخص خود اقدام به ارسال اظهارنامه نکند سازمان امور مالیاتی براساس ماده 97 قانون مالیات مستقیم اظهارنامه براوردی را تنظیم نموده و بر اساس آن مالیات را تعیین میکند.

البته براساس آیین نامه اجرایی ماده 219 در این موارد ماموران مالیاتی برای تخمین درآمد اشخاص حقوقی بجای اظهارنامه ابرازی از اظهارنامه اراوردی استفاده میکنند:

- عدم ارائه ترازنامه به همراه اظهارنامه مالیاتی

- عدم ارائه حساب سود و زیان به همراه اظهارنامه مالیاتی

- عدم ارائه صورت درآمد و هزینه به همراه اظهارنامه مالیاتی

- عدم ارائه خلاصه درآمد و هزینه به همراه اظهارنامه مالیاتی

- ابراز مبلغ صفر برای کل مبالغ هر یک از صورتهای مالی مذکور یا صورتهای مالی فوق حسب مورد

چرا اطلاعات مندرج در اظهارنامه ابرازی بسیار مهم هستند؟

یک نکته بسیار مهم در مورد اظهارنامه ابرازی اینست که شما نمیتوانید به محتویات آن اعتراض نمایید. میزان هزینه، درآمد و سود نوشته شده در آن را خود شما مشخص نمودهاید و درواقع اقرار شما بحساب میآیند. این اطلاعات و مالیاتی که باتوجه به آن قبول نمودهاید کاملا قطعی و غیر قابل اعتراض هستند.

شما پس از تسلیم اظهارنامه تا پایان مهلت قانونی میتوانید آن را ویرایش نمایید. قانونگذار پس از پایان مهلت نیز زمانی برای اصلاح اآن قرار داده است. آنچه باید بدانید اینست که مهلت اصلاح اظهارنامه پس از تیر و خذداد ماه برای ایجاد تغییرات اساسی نیست. تنها میتوانید بخی اشتباهات ریاضی را در آن رفع نموده و مسائل کوچکی را تغییر دهید.

همانطور که گفتیم این اظهارنامه در حکم اقرار شما نسبت به درآمدتان است و شما نخواهید توانست آن را انکار نموده و به آن اعتراض نمایید. این موضوع در بسیاری موارد برای مشاغل مشمول ارزش افزوده مشکلات بزرگی ایجاد میکند. بسیاری از افراد درهنگام مالیات عملکرد مبلغ کمی را از طریق تبصره 100 میپذیرند. پذیرفتن این مالیات بدان معنیست که آنها فروش منتهی به این مالیات را نیز پذیرفتهاند.

ممکن است یک مالیات 500 هزار تومانی یک عمده فروش پذیرفتن فروش دو میلیارد تومانی باشد. این موضوع میتواند در هنگام رسیدگی به مالیات برارزش افزوده شخص تاثیر منفی خود را نشان دهد. فروش شخص کمتر از این میزان بده است اما در هنگام ارائه اظهارنامه مالیاتی عملکرد با دیدن مبلغ کم جزئیات رتا بررسی ننموده و مبلغ را پرداخت کرده است درحالیکه این عدد با میزان ارزش افزودهغای که هر سه ماه پرداخت نمودهاست تطابق ندارد. مشکل اینجا آغاز میگردد و دفاع به این دلیل که شخص بطور غیر مستقیم فروش خود را پذیرفتهاست بسیار دشوار میگردد.

مقایسه اظهارنامه مالیاتی عملکرد و تبصره 100

زمانی که بهتر است اظهارنامه مالیاتی عملکرد بدهید:

- در صورتی که مجموع فروش سالیانه شما بیشتر از 100 برابر سقف معافیت مالیاتی باشد.

- در صورتی که میخواهید از مزایای کسر هزینهها و معافیتهای مالیاتی بهرهمند شوید.

- در صورتی که میخواهید از پرداخت مالیات اضافی جلوگیری کنید.

زمانی که بهتر است از تبصره 100 استفاده کنید:

- در صورتی که مجموع فروش سالیانه شما کمتر از 100 برابر سقف معافیت مالیاتی باشد.

- در صورتی که نمیخواهید وقت و هزینه برای تکمیل اظهارنامه مالیاتی عملکرد صرف کنید.

- در صورتی که میخواهید از کاهش هزینههای مالیاتی بهرهمند شوید.

در نهایت، تصمیمگیری در مورد اینکه از کدام روش برای پرداخت مالیات استفاده کنید، به شرایط و نیازهای شما بستگی دارد. اگر میخواهید از مزایای کامل مالیاتی بهرهمند شوید، ارائه اظهارنامه مالیاتی عملکرد بهترین گزینه برای شما است. اما اگر مجموع فروش سالیانه شما کمتر از 100 برابر سقف معافیت مالیاتی باشد و نمیخواهید وقت و هزینه برای تکمیل اظهارنامه مالیاتی صرف کنید، استفاده از تبصره 100 میتواند گزینه مناسبی برای شما باشد.

در اینجا چند نکته برای کمک به شما در تصمیمگیری آورده شده است:

- اگر در مورد اینکه از کدام روش برای پرداخت مالیات استفاده کنید مطمئن نیستید، با یک مشاور مالیاتی مشورت کنید.

- اگر مجموع فروش سالیانه شما نزدیک به 100 برابر سقف معافیت مالیاتی است، ارائه اظهارنامه مالیاتی میتواند به شما کمک کند تا از پرداخت مالیات اضافی جلوگیری کنید.

- اگر میخواهید از مزایای کسر هزینههای مربوط به کسبوکار خود بهرهمند شوید، ارائه اظهارنامه مالیاتی عملکرد ضروری است.

پیشنهاد ما برای ارائه اظهارنامه مالیاتی عمکلرد

اظهارنامه مالیاتی عملکرد ، سندی مهم برای مودیان مالیاتی است که مبنای محاسبه مالیات آنها قرار میگیرد. تکمیل اظهارنامه مالیاتی، کار سادهای نیست و نیاز به دانش و تجربه کافی دارد. در صورتی که مودی در تکمیل اظهارنامه مالیاتی عملکرد خود دقت کافی نداشته باشد، ممکن است مشمول پرداخت جریمههای مالیاتی شود.

مشاوران مالیاتی، افرادی متخصص و باتجربه هستند که میتوانند در تکمیل اظهارنامه مالیاتی عملکرد به مودیان کمک کنند. مشاوران مالیاتی، با دانش و تجربه خود، میتوانند به مودیان کمک کنند تا:

- اظهارنامه مالیاتی عملکرد خود را به طور کامل و دقیق تکمیل کنند.

- از حقوق مالیاتی خود به طور کامل آگاه شوند.

- از پرداخت مالیات اضافی جلوگیری کنند.

- از پرداخت جریمههای مالیاتی جلوگیری کنند.

بنابراین، توصیه میشود که اشخاص قبل از پر کردن اظهارنامه مالیاتی یا اظهارنامه عملکرد خود، با یک مشاور مالیاتی مشورت کنند. مشاور مالیاتی میتواند به مودیان کمک کند تا از حقوق مالیاتی خود به طور کامل آگاه شوند و از پرداخت مالیات اضافی و جریمههای مالیاتی جلوگیری کنند.

مزایای مشورت با مشاور مالیاتی:

- کمک به تکمیل اظهارنامه مالیاتی عملکرد به طور کامل و دقیق

- آگاهی از حقوق مالیاتی

- جلوگیری از پرداخت مالیات اضافی

- جلوگیری از پرداخت جریمههای مالیاتی