مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمزایای ثبت صورتحساب در سامانه مودیان

سازمان امور مالیاتی این موارد را برای رفع ابهامات مربوط به ثبت صورتحساب از طرف دیگر میدانیم که معاملاتی که در سامانه مودیان ثبت میکنیم را نباید در معاملات فصلی نیز تکرار نماییم. انتشار صورتحساب در سامانه مودیان میتواند منافع بسیار زیادی داشته باشد. فروشها و صورتحسابهای ثبت شده در سامانه قطعی هستند و رد هزینهای که از طرف فروشنده صادر و خریدار تاییدش نماید به سادگی رد نمودن سایز هزینهها نیست.

درواقع اثبات هزینههای قابل قبول مالیات در اظهارنامه عملکرد با کمک سامانه مودیان بسیار آسان میگردد. بخش زیادی از خریدها و هزینههای کسب و کار شما آنجاست و مانند گذشته به آنها با دیده تردید نگریسته نمیشود. از طرف دیگر خریدهای شما توسط فروشندگان کالا و خدمات در سامانه ثبت میگردد که میتواند این ریسکها را کاهش دهد:

- از آنجایی که هزینه بطور کامل ثبت شدهاست، فروشنده آن را تایید نموده، بابتش مالیات خواهد پرداخت و شرایط واریز آن برای سازمان مشخص است، نیازی به بررسی و رد نمودن آن نیست.

- ثبت در سامانه مودیان در حکم ثبت در سامانه معاملات فصلیست با این برتری که شما تنها فروشهای خود را ثبت مینمایید. در این حالت ریسک و امکان اشتباه بسیار کمتر میگردد. این تغییر قانون نگرانی از جریمههای ماده 169 بطور کامل از میان میبرد.

- شما با تایید صورتحساب فروشنده در واقع امکان هرگونه ناهماهنگی در ثبت معاملات و عدم تطابق را از میان میبرید. این موضوع میزان اعتراض به مالیات را بسیار کم میکند.

ثبت صورتحساب در سامانه مودیان همچنین جایگزین مالیات بر ارزش افزوده خواهد بود. براساس این قانون فروشندگان با قید میزان ارزش افزوده در هر فاکتور، اعتبار آن را به خریدار منتقل میکنند.

برای مشاهده قوانین سامانه مودیان و پایانههای فروشگاهی اینجا کلیک کنید.

چه صورتحسابهایی نیاز به ثبت در سامانه مودیان ندارند؟

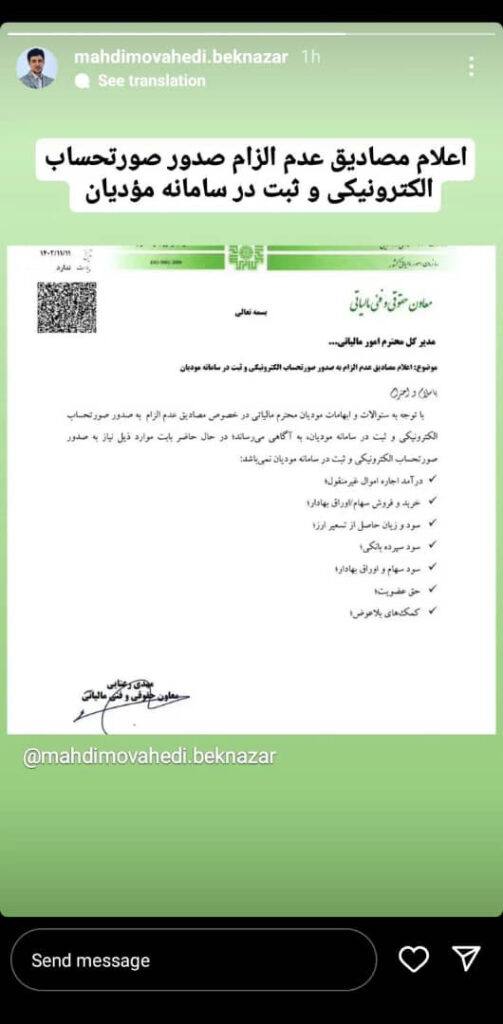

آقای موحدی بکنظر سخنگوی سازمان امور مالیاتی کشور بخشنامه جدیدی در مورد سامانه مودیان منتشر نمود. او این نامه مهم را در تاریخ یازدهم بهمنماه سال 1402 از طریق شبکههای اجتماعی به اطلاع مودیان مالیاتی رساند. موضوع بخشنامه آن دسته از صورتحسابهایی هستند که نباید در سامانه مودیان ثبت گردند. این نامه را آقای مهدی رعنایی معاون فنی و حقوقی سازمان امور مالیاتی امضا نمودهاست.

با توجه به این نامه نیازی نیست تا مودیان مالیاتی برای موارد زیر در سامانه مودیان صورتحساب صادر نمایند:

- درآمد اجاره اموال غیر منقول: درآمد حاصل از اجاره اموال غیرمنقول نیازی به ثبت صورتحساب ندارد. همچنان باید در تیرماه سال و با توجه به ماده 54 قانون مالیات مستقیم مالیات را پرداخت نمایید.

- خرید و فروش سهام و اوراق بهادار: در صورت فروش سهام یا انتقال اوراق بهادار نیز درحال حاضر الزامی به ثبت صورتحساب ندارید.

- سود و زیان حاصل از تسعیر ارز: سود ناشی از تسعیر ارز اگرچه ممکن است دؤماد تلقی گردد اما فروشی نیست که فعلا لازم باشد در سامانه مودیان درج گردد.

- سود سپرده بانکی: سود سپرده بانکی ممکن است در سال 1403 مشمول مالیات گردد. با اینحال نیازی نیست در هنگام واریز آن را در سامانه ثبت نمایند.

- سود سهام و اوراق بهادار: پرداخت سود سهام یک سند بسیار مهم حسابداریست و میتواند از نظر حسابداری پیچیدگیای مهمی ایجاد نماید. درحال حاضر سازمان امور مالیاتی آن را مشمول نمیداند.

- حق عضویت: درآمد مهم بسیاری از مجموعههای فرهنگی، هنری، ورزشی، صنفی و … از همین فروش حق عضویت است. برخی بنگاهها از این حوزه درآمدهای بسیار خوبی دارند اما درحال حاضر نیازی به ثبت فروشها در سامانه مودیان ندارند.

- کمکهای بلاعوض: در هزینههای قابل قبول مالیاتی اینگونه موارد عموما میتوانند دردسرساز باشند. ثبت کمک بلاعوض در سامانه ئ تایید آن از طرف کمک گیرنده در کنار مشخص بودن شرایط مشمول یا معاف بودن او از درآمد اتفاقی میتواند بسیار کمک کننده باشد.

اظهارنامه عملکرد ابرازی چیست؟

اظهارنامه ابرازی درواقع همان چیزیست که خود مودی به سازمان امور مالیاتی اعلام میکند. براساس قانون هر شخص باتوجه به دسته بندیهای سازمان امور مالیاتی باید اطلاعات مالی خود را در زمان مشخصی به سازمان ارائه نماید.

- اشخاص حقیقی اظهارنامه عملکرد ابرازی هر سال خود را باید در خرداد ماه سال آینده ارائه نمایند.

- شرکتها یا همان اشخاص حقوقی برای ارائه اظهارنامه ابرازی مالیات عملکرد خود تا پایان تیرماه فرصت دارند.

- اشخاصی که املاک خود را اجاره دادهاند نیز باید تا پایان تیرماه هرسال اظهارنامه مالیاتی مربوط به اجاره سال قبل خود را به سازمان امور مالیاتی تحویل دهند.

شما باید باتوجه به گروه مالیاتی خود اظهارنامه را درزمان مققر ارسال نمایید. این اظهارنامه شامل تمامی موارد مالی کسب و کار شما خواهد بود. درواقع سازمان امور مالیاتی میخواهد بداند:

- شما چقدر درآمد داشته اید؟

- چقدر خرج نمودهاید؟

- چه هزینهها و پرداختهایی انجام دادهاید؟

- از چه اشخاصی خرید نمودهاید؟

- سود شما چقدر بودهاست؟

- آیا بجز سودی که در راستای فعالیتتان بده، درآمد دیگری نیز داشتهاید؟

- اگر شریک دارید، سهم هرکدام چقدر است؟

- از همه مهمتر اینکه چه اسناد و مدارکی برای اثبات این خرید و فروشها دارید.

مهلت ارسال اظهارنامه ارزش افزوده پاییز 1402

قانون مالیات بر ارزش افزوده 15 روز اول هر فصل را به دریافت اظهارنامه مالیات بر ارزش افزوده فصل قبل اختصاص دادهاست. این قانون مشاغل مختلف، کالا و خدمات آنها را در فراخوانهای مختلف مشمول مالیات بر ارزش افزوده اعلام نمودهاست. در همین راستا بطور قانونی مودیان تا 15 دی ماه 1402 برای اظهارنامه دوره سوم این سال فرصت دارند. بااینحال عموما این تاریخ در دورههای گذشته تمدید میگشتند.

نکته بسیار مثبت و مهم تمدید این دوره زمان اعلام آن بود. در ادوار گذشته سازمان در روزآخر تصمیم خود را در مورد تمدید مهلت ارسال اظهارنامه ارزش افزوده اعلام مینمود. این موضوع ترافیک سایت را زیاد و بازدهی آن را کاهش میداد که نارضایتی مودیان را در پی داشت. این دوره اما از همان روزهای ابتدایی سازمان ارائه اظهارنامه ارزش افزوده دوره سوم (پاییز) 1402 را تا 20 دی ماه تمدید نمود.

اظهارنامه مالیاتی عملکرد (مالیات بر درآمد اشخاص حقیقی و حقوقی)

اظهارنامه عملکرد یکی از مهمترین اسنادی است که هر شخص حقیقی یا حقوقی باید به سازمان امور مالیاتی کشور ارائه کند. این اظهارنامه شامل اطلاعات درآمد و هزینه های مالیاتی فرد یا شرکت در یک سال مالی است. ارسال اظهارنامه مالیاتی عملکرد به صورت الکترونیکی، سریعتر، راحت تر و امن تر از روش های سنتی است. برای ارسال اظهارنامه مالیاتی الکترونیکی، باید از سامانه های مخصوصی که سازمان امور مالیاتی راه اندازی کرده استفاده کنید.