مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمهمترین سوالات شما در مورد مالیات تراکنشهای بانکی

<div class="elementor-accordion">

<div class="elementor-accordion-item">

<div id="elementor-tab-title-1991" class="elementor-tab-title" data-tab="1" role="button" aria-controls="elementor-tab-content-1991" aria-expanded="false" tabindex="-1" aria-selected="false">

<span class="elementor-accordion-icon elementor-accordion-icon-right" aria-hidden="true">

<span class="elementor-accordion-icon-closed"><i class="fas fa-plus"></i></span>

<span class="elementor-accordion-icon-opened"><i class="fas fa-minus"></i></span>

</span>

<a class="elementor-accordion-title" tabindex="0">آیا تراکنش بانکی مالیات دارد؟</a>

</div>

<div id="elementor-tab-content-1991" class="elementor-tab-content elementor-clearfix" data-tab="1" role="region" aria-labelledby="elementor-tab-title-1991" style="display: none;" hidden="hidden"><p>هر نوع درآمد در ایران باید به اداره دارایی گزارش شود و آنجا معاف بودن یا نبودنش مشخص گردد. تراکنش‌های بانکی به خودی خود مالیاتی ندارند. با اینحال ماموران مالیاتی با پیگیری تراکنش‌های بانکی، درآمد‌ها و فعالیت‌های کتمان شده افراد را کشف می‌کنند. درسال 1395 بخشی تحت عنوان دفتر مبارزه با پولشویی و فرار مالیاتی در سازمان امور مالیاتی ایجاد شد که بررسی تراکنش‌ها را برعهده دارد. این دفتر با همکاری بانک مرکزی درحال گسترش الگوریتم‌هاییست که به کشف بیش از پیش فرار‌های مالیاتی کمک کند. <span style="font-size: 17.7978px; color: var( --e-global-color-text ); background-color: var( --e-global-color-2cf076e );">درحال حاضر یکی از راه‌های تشخیص حساب‌های مشکوک، میزان واریزی بیش از 100 میلیون تومان در بیش از 35 تراکنش بانکی است. دفتر مبارزه با فرار مالیاتی پس از دریافت گزارش حساب مشکوک، اطلاعات را به ادارات مالیاتی ارسال می‌کند. حوزه مالیاتی دریافت کننده اطلاعات بسته به شرایط از پنج روز تا دوهفته زمان دارد تا آنها را بررسی نموده و در صورت نیاز به توضیحات شخص را احضار نماید. </span></p></div>

</div>

<div class="elementor-accordion-item">

<div id="elementor-tab-title-1992" class="elementor-tab-title" data-tab="2" role="button" aria-controls="elementor-tab-content-1992" aria-expanded="false">

<span class="elementor-accordion-icon elementor-accordion-icon-right" aria-hidden="true">

<span class="elementor-accordion-icon-closed"><i class="fas fa-plus"></i></span>

<span class="elementor-accordion-icon-opened"><i class="fas fa-minus"></i></span>

</span>

<a class="elementor-accordion-title" tabindex="0">تا چه مقدار تراکنش شامل مالیات می‌شود؟</a>

</div>

<div id="elementor-tab-content-1992" class="elementor-tab-content elementor-clearfix" data-tab="2" role="region" aria-labelledby="elementor-tab-title-1992"><p>در حال حاضر خود تراکنش بانکی به تنهایی مالیات ندارد. با اینحال اگر ورودی حسابی که قبل بعنوان حساب تجاری به اداره مالیات معرفی نشده باشد از 100 میلیون تومان درماه و 35 تراکنش ورودی بیشتر گردد، این حساب توسط دفتر مبارزه با پولشویی و فرار مالیاتی برای بررسی بیشتر به حوزه‌های مالیاتی گزارش می‌گردد. البته درحال حاضر دفتر بازرسی و مبارزه با فرار مالیاتی برای توسعه الگوریتم‌های تشخیص مودیان جدید، با بانک مرکزی همکاری می‌کند. </p></div>

</div>

<script type="application/ld+json">{"@context":"https:\/\/schema.org","@type":"FAQPage","mainEntity":[{"@type":"Question","name":"\u0622\u06cc\u0627 \u062a\u0631\u0627\u06a9\u0646\u0634 \u0628\u0627\u0646\u06a9\u06cc \u0645\u0627\u0644\u06cc\u0627\u062a \u062f\u0627\u0631\u062f\u061f","acceptedAnswer":{"@type":"Answer","text":"<p>\u0647\u0631 \u0646\u0648\u0639 \u062f\u0631\u0622\u0645\u062f \u062f\u0631 \u0627\u06cc\u0631\u0627\u0646 \u0628\u0627\u06cc\u062f \u0628\u0647 \u0627\u062f\u0627\u0631\u0647 \u062f\u0627\u0631\u0627\u06cc\u06cc \u06af\u0632\u0627\u0631\u0634 \u0634\u0648\u062f \u0648 \u0622\u0646\u062c\u0627 \u0645\u0639\u0627\u0641 \u0628\u0648\u062f\u0646 \u06cc\u0627 \u0646\u0628\u0648\u062f\u0646\u0634 \u0645\u0634\u062e\u0635 \u06af\u0631\u062f\u062f. \u062a\u0631\u0627\u06a9\u0646\u0634\u200c\u0647\u0627\u06cc \u0628\u0627\u0646\u06a9\u06cc \u0628\u0647 \u062e\u0648\u062f\u06cc \u062e\u0648\u062f \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0646\u062f\u0627\u0631\u0646\u062f. \u0628\u0627 \u0627\u06cc\u0646\u062d\u0627\u0644 \u0645\u0627\u0645\u0648\u0631\u0627\u0646 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0628\u0627 \u067e\u06cc\u06af\u06cc\u0631\u06cc \u062a\u0631\u0627\u06a9\u0646\u0634\u200c\u0647\u0627\u06cc \u0628\u0627\u0646\u06a9\u06cc\u060c \u062f\u0631\u0622\u0645\u062f\u200c\u0647\u0627 \u0648 \u0641\u0639\u0627\u0644\u06cc\u062a\u200c\u0647\u0627\u06cc \u06a9\u062a\u0645\u0627\u0646 \u0634\u062f\u0647 \u0627\u0641\u0631\u0627\u062f \u0631\u0627 \u06a9\u0634\u0641 \u0645\u06cc\u200c\u06a9\u0646\u0646\u062f.\u00a0 \u062f\u0631\u0633\u0627\u0644 1395 \u0628\u062e\u0634\u06cc \u062a\u062d\u062a \u0639\u0646\u0648\u0627\u0646 \u062f\u0641\u062a\u0631 \u0645\u0628\u0627\u0631\u0632\u0647 \u0628\u0627 \u067e\u0648\u0644\u0634\u0648\u06cc\u06cc \u0648 \u0641\u0631\u0627\u0631 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u062f\u0631 \u0633\u0627\u0632\u0645\u0627\u0646 \u0627\u0645\u0648\u0631 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0627\u06cc\u062c\u0627\u062f \u0634\u062f \u06a9\u0647 \u0628\u0631\u0631\u0633\u06cc \u062a\u0631\u0627\u06a9\u0646\u0634\u200c\u0647\u0627 \u0631\u0627 \u0628\u0631\u0639\u0647\u062f\u0647 \u062f\u0627\u0631\u062f.\u00a0 \u0627\u06cc\u0646 \u062f\u0641\u062a\u0631 \u0628\u0627 \u0647\u0645\u06a9\u0627\u0631\u06cc \u0628\u0627\u0646\u06a9 \u0645\u0631\u06a9\u0632\u06cc \u062f\u0631\u062d\u0627\u0644 \u06af\u0633\u062a\u0631\u0634 \u0627\u0644\u06af\u0648\u0631\u06cc\u062a\u0645\u200c\u0647\u0627\u06cc\u06cc\u0633\u062a \u06a9\u0647 \u0628\u0647 \u06a9\u0634\u0641 \u0628\u06cc\u0634 \u0627\u0632 \u067e\u06cc\u0634 \u0641\u0631\u0627\u0631\u200c\u0647\u0627\u06cc \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u06a9\u0645\u06a9 \u06a9\u0646\u062f.\u00a0<span style=\"font-size: 17.7978px; color: var( --e-global-color-text ); background-color: var( --e-global-color-2cf076e );\">\u062f\u0631\u062d\u0627\u0644 \u062d\u0627\u0636\u0631 \u06cc\u06a9\u06cc \u0627\u0632 \u0631\u0627\u0647\u200c\u0647\u0627\u06cc \u062a\u0634\u062e\u06cc\u0635 \u062d\u0633\u0627\u0628\u200c\u0647\u0627\u06cc \u0645\u0634\u06a9\u0648\u06a9\u060c \u0645\u06cc\u0632\u0627\u0646 \u0648\u0627\u0631\u06cc\u0632\u06cc \u0628\u06cc\u0634 \u0627\u0632 100 \u0645\u06cc\u0644\u06cc\u0648\u0646 \u062a\u0648\u0645\u0627\u0646 \u062f\u0631 \u0628\u06cc\u0634 \u0627\u0632 35 \u062a\u0631\u0627\u06a9\u0646\u0634 \u0628\u0627\u0646\u06a9\u06cc \u0627\u0633\u062a. \u062f\u0641\u062a\u0631 \u0645\u0628\u0627\u0631\u0632\u0647 \u0628\u0627 \u0641\u0631\u0627\u0631 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u067e\u0633 \u0627\u0632 \u062f\u0631\u06cc\u0627\u0641\u062a \u06af\u0632\u0627\u0631\u0634 \u062d\u0633\u0627\u0628 \u0645\u0634\u06a9\u0648\u06a9\u060c \u0627\u0637\u0644\u0627\u0639\u0627\u062a \u0631\u0627 \u0628\u0647 \u0627\u062f\u0627\u0631\u0627\u062a \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0627\u0631\u0633\u0627\u0644 \u0645\u06cc\u200c\u06a9\u0646\u062f. \u062d\u0648\u0632\u0647 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u062f\u0631\u06cc\u0627\u0641\u062a \u06a9\u0646\u0646\u062f\u0647 \u0627\u0637\u0644\u0627\u0639\u0627\u062a \u0628\u0633\u062a\u0647 \u0628\u0647 \u0634\u0631\u0627\u06cc\u0637 \u0627\u0632 \u067e\u0646\u062c \u0631\u0648\u0632 \u062a\u0627 \u062f\u0648\u0647\u0641\u062a\u0647 \u0632\u0645\u0627\u0646 \u062f\u0627\u0631\u062f \u062a\u0627 \u0622\u0646\u0647\u0627 \u0631\u0627 \u0628\u0631\u0631\u0633\u06cc \u0646\u0645\u0648\u062f\u0647 \u0648 \u062f\u0631 \u0635\u0648\u0631\u062a \u0646\u06cc\u0627\u0632 \u0628\u0647 \u062a\u0648\u0636\u06cc\u062d\u0627\u062a \u0634\u062e\u0635 \u0631\u0627 \u0627\u062d\u0636\u0627\u0631 \u0646\u0645\u0627\u06cc\u062f.\u00a0<\/span><\/p>"}},{"@type":"Question","name":"\u062a\u0627 \u0686\u0647 \u0645\u0642\u062f\u0627\u0631 \u062a\u0631\u0627\u06a9\u0646\u0634 \u0634\u0627\u0645\u0644 \u0645\u0627\u0644\u06cc\u0627\u062a \u0645\u06cc\u200c\u0634\u0648\u062f\u061f","acceptedAnswer":{"@type":"Answer","text":"<p>\u062f\u0631 \u062d\u0627\u0644 \u062d\u0627\u0636\u0631 \u062e\u0648\u062f \u062a\u0631\u0627\u06a9\u0646\u0634 \u0628\u0627\u0646\u06a9\u06cc \u0628\u0647 \u062a\u0646\u0647\u0627\u06cc\u06cc \u0645\u0627\u0644\u06cc\u0627\u062a \u0646\u062f\u0627\u0631\u062f. \u0628\u0627 \u0627\u06cc\u0646\u062d\u0627\u0644 \u0627\u06af\u0631 \u0648\u0631\u0648\u062f\u06cc \u062d\u0633\u0627\u0628\u06cc \u06a9\u0647 \u0642\u0628\u0644 \u0628\u0639\u0646\u0648\u0627\u0646 \u062d\u0633\u0627\u0628 \u062a\u062c\u0627\u0631\u06cc \u0628\u0647 \u0627\u062f\u0627\u0631\u0647 \u0645\u0627\u0644\u06cc\u0627\u062a \u0645\u0639\u0631\u0641\u06cc \u0646\u0634\u062f\u0647 \u0628\u0627\u0634\u062f \u0627\u0632 100 \u0645\u06cc\u0644\u06cc\u0648\u0646 \u062a\u0648\u0645\u0627\u0646 \u062f\u0631\u0645\u0627\u0647 \u0648 35 \u062a\u0631\u0627\u06a9\u0646\u0634 \u0648\u0631\u0648\u062f\u06cc \u0628\u06cc\u0634\u062a\u0631 \u06af\u0631\u062f\u062f\u060c \u0627\u06cc\u0646 \u062d\u0633\u0627\u0628 \u062a\u0648\u0633\u0637 \u062f\u0641\u062a\u0631 \u0645\u0628\u0627\u0631\u0632\u0647 \u0628\u0627 \u067e\u0648\u0644\u0634\u0648\u06cc\u06cc \u0648 \u0641\u0631\u0627\u0631 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0628\u0631\u0627\u06cc \u0628\u0631\u0631\u0633\u06cc \u0628\u06cc\u0634\u062a\u0631 \u0628\u0647 \u062d\u0648\u0632\u0647\u200c\u0647\u0627\u06cc \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u06af\u0632\u0627\u0631\u0634 \u0645\u06cc\u200c\u06af\u0631\u062f\u062f. \u0627\u0644\u0628\u062a\u0647 \u062f\u0631\u062d\u0627\u0644 \u062d\u0627\u0636\u0631 \u062f\u0641\u062a\u0631 \u0628\u0627\u0632\u0631\u0633\u06cc \u0648 \u0645\u0628\u0627\u0631\u0632\u0647 \u0628\u0627 \u0641\u0631\u0627\u0631 \u0645\u0627\u0644\u06cc\u0627\u062a\u06cc \u0628\u0631\u0627\u06cc \u062a\u0648\u0633\u0639\u0647 \u0627\u0644\u06af\u0648\u0631\u06cc\u062a\u0645\u200c\u0647\u0627\u06cc \u062a\u0634\u062e\u06cc\u0635 \u0645\u0648\u062f\u06cc\u0627\u0646 \u062c\u062f\u06cc\u062f\u060c \u0628\u0627 \u0628\u0627\u0646\u06a9 \u0645\u0631\u06a9\u0632\u06cc \u0647\u0645\u06a9\u0627\u0631\u06cc \u0645\u06cc\u200c\u06a9\u0646\u062f.\u00a0\u00a0<\/p>"}}]}</script>

</div>

سوالات مهم در مورد اعتراض به مالیات کارتخوان

شما در ابتدا و در اولین فرصت باید گزارش رسیدگی مالیات خود را از حوزه صادر کننده آن بگیرید. آنها قانونا موظف به ارائه این برگه هستند. سپس باید ببینید که شرح فعالیتی که اداره مالیات در آن برگه ذکر نموده، با فعالیت شما یکسان است یا خیر. در بسیاری از موارد ممیزین محترم مالیات تمام تراکنشهای ورودی از کارتخوان را فروش و درآمد در نظر میگیرند. در مقابل شما باید سعی کنید تا در میان تراکنشها، فروش نبودن برخی از آنها ثابت کنید. پس از جمع نمودن مدارک در نامهای رسمی تقاضای بررسی مجدد نمایید. شما برای ارائه این نامه 30 روز فرصت دارید. اداره مالیات موظف است در مدت 45 روز اعتراض شما را بررسی و نتیجه را به شما ابلاغ نماید. در صورتی که همچنان عدد مالیات را عادلانه ندانستید میتوانید از طریق هیئتهای حل اختلاف مالیاتی اقدام نمایید.

شما قبل از هرچیز باید بر اساس ماده 237 قانون مالیات مستقیم گزارش رسیدگی خود را از حوزه مالیاتی دریافت نمایید. ممکن است ادارات مالیاتی با توجه به حجم بالای کار در ارائه این گزارش تعلل نمایند. در اینصورت درخواست خود را بصورت لایحه نوشته و به رئیس حوزه مالیاتی ارائه نمایید. ممیز در این گزارش قید نمودهاست که چطور به این نتیجه رسیده است که خانه مورد بحث خالیست و آنرا مشمول مالیات دانسته است. دفاعیات شما باید بر اساس رد کردن همین موارد باشد.ذ

بله. با اینحال در نظر داشته باشید که نوع این مالیات متفاوت است. ماده 251 قانون مالیات مستقیم مراحل اعتراض به مالیات قطعی را توضیح میدهد. فراموش نکنید که مالیات به محض قطعی شدن لازم الاجراست. اگر پرداخت آن را تا مشخص شدن نتیجه ماده 251 به تاخیر بیندازید مشمول جریمه دیرکرد خواهید شد. همچنین مواردی که در دیوان عدالت اداری بررسی میگردند در 251 مورد رسیدگی قرار نمیگیرند. عکس این حالت نیز صادق است.

براساس ماده 238 قانون مالیات مستقیم مودی باید نهایتا تا 30 روز پس از ابلاغ برگ تشخیص مالیاتی درخواست رسیدگی و بررسی مجدد خود را در اداره مالیاتی صادر کننده برگ تشخیص ثبت نماید.

جرایم عدم ارسال اظهارنامه در مهلت قانونی

ارسال اظهارنامه مالیاتی مربوط به مالیات عملکرد در مهلت قانونی اهمیت بسیار بالایی دارد. اظهارنامه ابرازی شما درواقع کلید استفاده از معافیتها و تخفیفات قانونیست. فراموش نکنید که در صورت عدم ارسال اظهارنامه نیز پرونده شما از طریق اظهارنامه براوردی رسیدگی میگردد و رقمی بعنوان مالیات به شما ابلاغ خواهد شد. درواقع عدم ارسال اظهارنامه مالیات عملکرد دو جریمه سنگین در پی دارد:

- تخفیفات، معافیتها و نرخهای صفر مالیاتی همگی مشروط به ارسال اظهارنامه مالیاتی هستند.

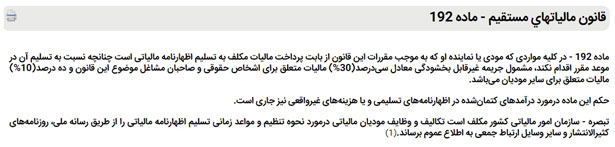

- پس از تعیین مالیات شما از طریق اظهارنامه براوردی، 30 درصد مالیات تعیین شده بعنوان جریمه به پرداختی شما افزوده میگردد. براساس ماده 192 قانون مالیات مستقیم امکان بخشودگی این جریمه وجود ندارد.

مسئله مهم دیگری که باید به آن توجه داشته باشید، شکل اظهارنامه ابرازی است. در حقیقت اظهارنامه افراد و شرکتها با توجه به موضوع و حجم فعالیت با یکدیگر متفاوت هستند. همانطور که قطعا میدانید از نظر حقوقی اشخاص به دو دسته حقیقی و حقوقی (شرکتها) تقسیم میگردند. سازمان امور مالیاتی نیز در مورد اظهارنامه مالیاتی همین تقسیم بندی را دارد و البته اشخاص حقیقی را نیز باتوجه به میزان فعالیت در سه گروه قرار میدهد. در نظر داشته باشید که:

- میزان مدارکی که هرکدام از این گروهها باید در اظهارنامه خویش به سازمان ارائه کنند، متفاوت است.

- شما میتوانید هنگام ارائه اظهارنامه عملکرد تکالیف پیچیدهتر گروه بعدی خود را انجام دهید.

- اگر گروه مالیاتی خود را بطور درست انتخاب نکنید و براساس گروهی که تکالیف کمتری دارد عمل نمایید، اظهارنامه شما اعتبار نخواهد داشت و از نظر قانونی مشابه کسی خواهید بود که اظهارنامه مالیاتی ارائه نکردهاست.

اظهارنامه براوردی مالیاتی چیست؟

سازمان امور مالیاتی ممکن است به همین سادگی اظهارنامه ابرازی شما را نپذیرد. در حقیقت این اظهارنامه عملکرد نسخه شما از میزان فعالیت اقتصادیتان است و ممکن است نسخه دیگری از اظهارنامه مالیاتی عملکرد شما که با استفاده از سامانه جامع مالیاتی تدوین گردیدهاست، تفاوت داشته باشند.

اینجا مفهوم بسیار مهم اظهارنامه برآوردی در مقابل اظهارنامه ابرازی میرسیم. همانطور که میدانید در دهه گذشته دولتها سعی نمودهاند خدمات آنلاین خود را گسترش دهند. همچنین سامانههای مختلف ارگانهایی نظیر ثبت شرکتها، سامانه جامع تجارت و … نیز درحال حاضر به سازمان امور مالیاتی متصل هستند.

تمام اینها در کنار امکان بررسی حسابهای بانکی ممیزان مالیاتی را قادر میسازد تا تقریبا به خوبی خود ما در مورد درآمد و سودمان اطلاعات داشته باشند. به بیان دیگر هر سال همانطور که شما یک اظهارنامه ابرازی به سازمان امور مالیاتی میدهید، سازمان نیز برای شما یک اظهارنامه برآوردی تهیه میکند.

یکی از وظایف ممیز مالیاتی نیز بررسی اظهارات شما با همین اطلاعاتیست که میتواند به یک اظهارنامه برآوردی تبدیل شود. درواقع یکی از حالاتی که منجر به صدور اظهارنامه برآوردی میگردد، تناقض زیاد اطلاعات اطهارنامه ابرازی شما با اطلاعتیست که در سامانههای مختلف در دسترس ماموران مالیاتی قرار دارد.

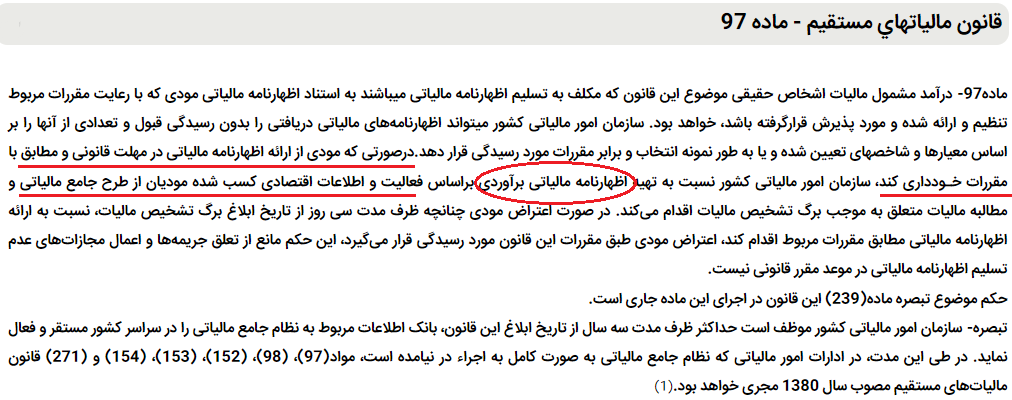

در یک حالت خطر ناک دیگر نیز مالیات براساس اظهارنامه براوردی تعیین میگردد. زمانی که شخص خود اقدام به ارسال اظهارنامه نکند سازمان امور مالیاتی براساس ماده 97 قانون مالیات مستقیم اظهارنامه براوردی را تنظیم نموده و بر اساس آن مالیات را تعیین میکند.

البته براساس آیین نامه اجرایی ماده 219 در این موارد ماموران مالیاتی برای تخمین درآمد اشخاص حقوقی بجای اظهارنامه ابرازی از اظهارنامه اراوردی استفاده میکنند:

- عدم ارائه ترازنامه به همراه اظهارنامه مالیاتی

- عدم ارائه حساب سود و زیان به همراه اظهارنامه مالیاتی

- عدم ارائه صورت درآمد و هزینه به همراه اظهارنامه مالیاتی

- عدم ارائه خلاصه درآمد و هزینه به همراه اظهارنامه مالیاتی

- ابراز مبلغ صفر برای کل مبالغ هر یک از صورتهای مالی مذکور یا صورتهای مالی فوق حسب مورد

چرا اطلاعات مندرج در اظهارنامه ابرازی بسیار مهم هستند؟

یک نکته بسیار مهم در مورد اظهارنامه ابرازی اینست که شما نمیتوانید به محتویات آن اعتراض نمایید. میزان هزینه، درآمد و سود نوشته شده در آن را خود شما مشخص نمودهاید و درواقع اقرار شما بحساب میآیند. این اطلاعات و مالیاتی که باتوجه به آن قبول نمودهاید کاملا قطعی و غیر قابل اعتراض هستند.

شما پس از تسلیم اظهارنامه تا پایان مهلت قانونی میتوانید آن را ویرایش نمایید. قانونگذار پس از پایان مهلت نیز زمانی برای اصلاح اآن قرار داده است. آنچه باید بدانید اینست که مهلت اصلاح اظهارنامه پس از تیر و خذداد ماه برای ایجاد تغییرات اساسی نیست. تنها میتوانید بخی اشتباهات ریاضی را در آن رفع نموده و مسائل کوچکی را تغییر دهید.

همانطور که گفتیم این اظهارنامه در حکم اقرار شما نسبت به درآمدتان است و شما نخواهید توانست آن را انکار نموده و به آن اعتراض نمایید. این موضوع در بسیاری موارد برای مشاغل مشمول ارزش افزوده مشکلات بزرگی ایجاد میکند. بسیاری از افراد درهنگام مالیات عملکرد مبلغ کمی را از طریق تبصره 100 میپذیرند. پذیرفتن این مالیات بدان معنیست که آنها فروش منتهی به این مالیات را نیز پذیرفتهاند.

ممکن است یک مالیات 500 هزار تومانی یک عمده فروش پذیرفتن فروش دو میلیارد تومانی باشد. این موضوع میتواند در هنگام رسیدگی به مالیات برارزش افزوده شخص تاثیر منفی خود را نشان دهد. فروش شخص کمتر از این میزان بده است اما در هنگام ارائه اظهارنامه مالیاتی عملکرد با دیدن مبلغ کم جزئیات رتا بررسی ننموده و مبلغ را پرداخت کرده است درحالیکه این عدد با میزان ارزش افزودهغای که هر سه ماه پرداخت نمودهاست تطابق ندارد. مشکل اینجا آغاز میگردد و دفاع به این دلیل که شخص بطور غیر مستقیم فروش خود را پذیرفتهاست بسیار دشوار میگردد.