مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکاظهارنامه براوردی مالیاتی چیست؟

سازمان امور مالیاتی ممکن است به همین سادگی اظهارنامه ابرازی شما را نپذیرد. در حقیقت این اظهارنامه عملکرد نسخه شما از میزان فعالیت اقتصادیتان است و ممکن است نسخه دیگری از اظهارنامه مالیاتی عملکرد شما که با استفاده از سامانه جامع مالیاتی تدوین گردیدهاست، تفاوت داشته باشند.

اینجا مفهوم بسیار مهم اظهارنامه برآوردی در مقابل اظهارنامه ابرازی میرسیم. همانطور که میدانید در دهه گذشته دولتها سعی نمودهاند خدمات آنلاین خود را گسترش دهند. همچنین سامانههای مختلف ارگانهایی نظیر ثبت شرکتها، سامانه جامع تجارت و … نیز درحال حاضر به سازمان امور مالیاتی متصل هستند.

تمام اینها در کنار امکان بررسی حسابهای بانکی ممیزان مالیاتی را قادر میسازد تا تقریبا به خوبی خود ما در مورد درآمد و سودمان اطلاعات داشته باشند. به بیان دیگر هر سال همانطور که شما یک اظهارنامه ابرازی به سازمان امور مالیاتی میدهید، سازمان نیز برای شما یک اظهارنامه برآوردی تهیه میکند.

یکی از وظایف ممیز مالیاتی نیز بررسی اظهارات شما با همین اطلاعاتیست که میتواند به یک اظهارنامه برآوردی تبدیل شود. درواقع یکی از حالاتی که منجر به صدور اظهارنامه برآوردی میگردد، تناقض زیاد اطلاعات اطهارنامه ابرازی شما با اطلاعتیست که در سامانههای مختلف در دسترس ماموران مالیاتی قرار دارد.

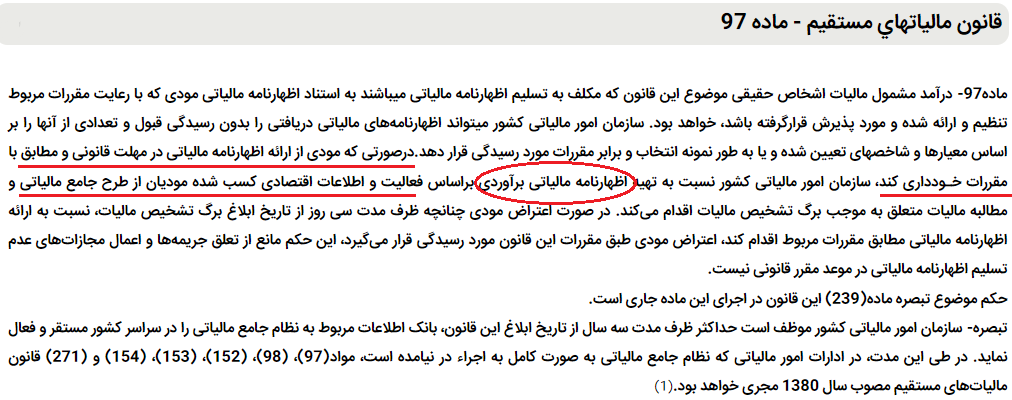

در یک حالت خطر ناک دیگر نیز مالیات براساس اظهارنامه براوردی تعیین میگردد. زمانی که شخص خود اقدام به ارسال اظهارنامه نکند سازمان امور مالیاتی براساس ماده 97 قانون مالیات مستقیم اظهارنامه براوردی را تنظیم نموده و بر اساس آن مالیات را تعیین میکند.

البته براساس آیین نامه اجرایی ماده 219 در این موارد ماموران مالیاتی برای تخمین درآمد اشخاص حقوقی بجای اظهارنامه ابرازی از اظهارنامه اراوردی استفاده میکنند:

- عدم ارائه ترازنامه به همراه اظهارنامه مالیاتی

- عدم ارائه حساب سود و زیان به همراه اظهارنامه مالیاتی

- عدم ارائه صورت درآمد و هزینه به همراه اظهارنامه مالیاتی

- عدم ارائه خلاصه درآمد و هزینه به همراه اظهارنامه مالیاتی

- ابراز مبلغ صفر برای کل مبالغ هر یک از صورتهای مالی مذکور یا صورتهای مالی فوق حسب مورد