مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

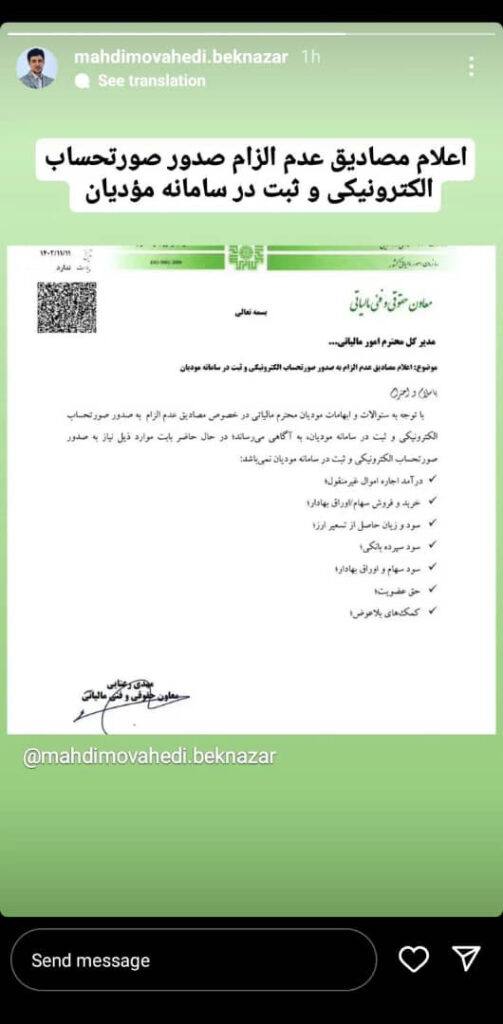

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکچه صورتحسابهایی نیاز به ثبت در سامانه مودیان ندارند؟

آقای موحدی بکنظر سخنگوی سازمان امور مالیاتی کشور بخشنامه جدیدی در مورد سامانه مودیان منتشر نمود. او این نامه مهم را در تاریخ یازدهم بهمنماه سال 1402 از طریق شبکههای اجتماعی به اطلاع مودیان مالیاتی رساند. موضوع بخشنامه آن دسته از صورتحسابهایی هستند که نباید در سامانه مودیان ثبت گردند. این نامه را آقای مهدی رعنایی معاون فنی و حقوقی سازمان امور مالیاتی امضا نمودهاست.

با توجه به این نامه نیازی نیست تا مودیان مالیاتی برای موارد زیر در سامانه مودیان صورتحساب صادر نمایند:

- درآمد اجاره اموال غیر منقول: درآمد حاصل از اجاره اموال غیرمنقول نیازی به ثبت صورتحساب ندارد. همچنان باید در تیرماه سال و با توجه به ماده 54 قانون مالیات مستقیم مالیات را پرداخت نمایید.

- خرید و فروش سهام و اوراق بهادار: در صورت فروش سهام یا انتقال اوراق بهادار نیز درحال حاضر الزامی به ثبت صورتحساب ندارید.

- سود و زیان حاصل از تسعیر ارز: سود ناشی از تسعیر ارز اگرچه ممکن است دؤماد تلقی گردد اما فروشی نیست که فعلا لازم باشد در سامانه مودیان درج گردد.

- سود سپرده بانکی: سود سپرده بانکی ممکن است در سال 1403 مشمول مالیات گردد. با اینحال نیازی نیست در هنگام واریز آن را در سامانه ثبت نمایند.

- سود سهام و اوراق بهادار: پرداخت سود سهام یک سند بسیار مهم حسابداریست و میتواند از نظر حسابداری پیچیدگیای مهمی ایجاد نماید. درحال حاضر سازمان امور مالیاتی آن را مشمول نمیداند.

- حق عضویت: درآمد مهم بسیاری از مجموعههای فرهنگی، هنری، ورزشی، صنفی و … از همین فروش حق عضویت است. برخی بنگاهها از این حوزه درآمدهای بسیار خوبی دارند اما درحال حاضر نیازی به ثبت فروشها در سامانه مودیان ندارند.

- کمکهای بلاعوض: در هزینههای قابل قبول مالیاتی اینگونه موارد عموما میتوانند دردسرساز باشند. ثبت کمک بلاعوض در سامانه ئ تایید آن از طرف کمک گیرنده در کنار مشخص بودن شرایط مشمول یا معاف بودن او از درآمد اتفاقی میتواند بسیار کمک کننده باشد.

برای نمایش آواتار خود در این وبلاگ در سایت Gravatar.com ثبت نام کنید. (راهنما)

ایمیل شما بعد از ثبت نمایش داده نخواهد شد