مشاور مالیاتی

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکمشاور مالیاتی

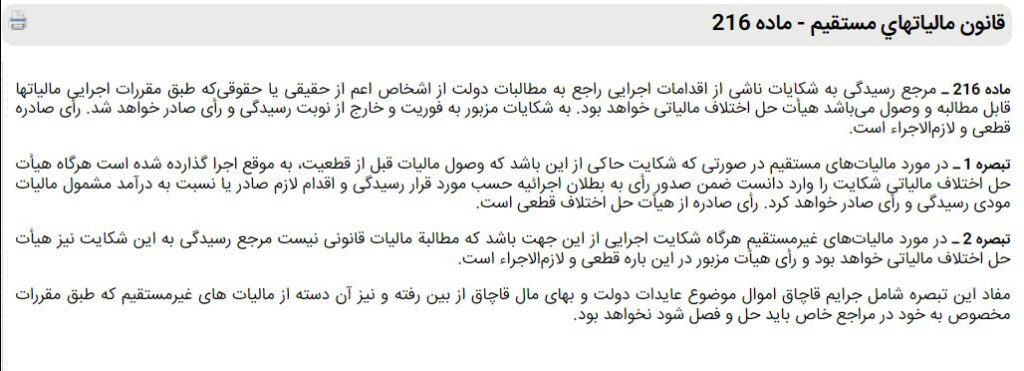

مشاور مالیاتی اعاراض به مالیات ملک، مالیات کارتخوان، رسیدگی به تراکنشهای بانکی مالیات عملکرد و مالیات ملکتفاوت مهم هیئتهای حل اختلاف مالیاتی ماده 216 و ماده 244 قانون مالیات مستقیم در سیدگی به اعتراض

دقت کنید که هر کدام از این مواد قانونی و هیئتهای حل اختلاف وظایف و عملکرد متفاوتی در رسیدگی به اعتراض مودی دارند. در هیئت حل اختلاف 244 به مواردی از اعتراض میپردازند که شما و ممیز نتوانستهاید در مورد آنها توافق کنید. این مسائل عموما مربوط به ارقام، معافیتها، هزینهها، شناسایی درآمد و … هستند.

این درحالیست که نحوه کار 216 بطور کامل متفاوت است. اعتراض به این هیئت درواقع قبل از رسیدگی 238 و درواقع جایگزین آن است. مواردی مانند اشتباه در ابلاغ، مربوط نبودن مالیات به شما و … در این ماده بررسی میگردد.

ماده 216 ابتدا رسیدگی شکلی به موارد قانونی را بررسی میکند. بعنونا مثال اعتراض به اینکه شما خودرو را فروختهاید اما مالیات آن برای وصول به شما ابلاغ شده است و یا ابلاغها در زمان درستی انجام نگرفتهاند و … . درصورت محق بودن شما، در مرحله بعد مانند هیئت 244 جزئیات و رعایت اصول و قوانین رسیدگی را بررسی میکند. بخاطر داشته باشید در صورت رد ادعای شما در مورد ایراد در ابلاغ و … مالیات شما قطعی خواهد بود و سایر دفاعیاتتان بررسی نخواهد شد.